会社を経営するために必要なノウハウとして、管理会計という手法があります。管理会計は、経営者が経営を管理するための会計で、簡単なツールを導入し、基本的な会計用語さえ身につければ、会社のお金の流れを見える化でき、未来に向けた意思決定が的確にできるようになります。複式簿記や財務諸表に関する複雑な用語や知識は必要ありません。

この記事では、管理会計の概要や中小企業における活用のメリット、管理会計を活用するために知っておきたい基本的な用語集、月次試算表や資金繰り表などの中小企業の経営を見える化するツールを紹介しています。

中小企業の経営者、建築設計事務所の設計事務所の代表として経営に携わっている方、これから独立を目指す方向けに最低限の経営・会計の用語や知識を解説しています。また、スタッフの方が読んでもわかりやすい内容になっているので、設計事務所の経営状態を知りたい方にもオススメです。

管理会計とは?

管理会計は、経営者が会社の状況を正しく把握し、経営判断・会社をコントロールするためのツールと言えます。英語では、management accounting と呼ばれます。

会計と言うと、複式簿記や財務諸表などの専門用語に苦手意識を感じる方もいるかも知れませんが、管理会計を活用するためには、それらの知識は一切必要ありません。

管理会計と税務会計との違いは?

私たちが、苦手だと感じがちな会計や簿記などの関連知識は、一般的には財務会計・税務会計というジャンルに含まれます。税務会計と管理会計の違いについて、解説します。

税務会計の概要・特徴

税務会計の目的は、確定申告書を作成し、納税額を確定させることです。会計年度ごとに売上・費用・利益を集計し、税額を算出し、根拠資料として確定申告時に貸借対照表、損益計算書の提出が義務づけられています。

税務会計は、会社法や各種税法に定められたルールに従い、統一的に運用されています。ルールに精通した経理担当者や専門家(税理士や公認会計士)に委任することが一般的です。

税務会計は、財務諸表を通じて過去の傾向を把握することはできますが、今後の経営判断や改善に役立てることができません。

管理会計の概要・特徴

管理会計の目的は、経営者が経営状態を把握することで、現在を起点に将来を予測することです。中小企業では、経営者が新規の開拓・受注の判断に役立てたり、社員の雇用、集客などの投資、融資を受けるなどの経営判断に活用します。

管理会計は、各社で運用ルールを決めて良いため、中小企業の場合はシンプルなものでかまいません。月次の損益試算表や資金繰り表、原価管理表などのツールを会社の規模や状況に応じて活用し、経営改善に役立てます。

***

管理会計と税務会計の違いを表にまとめました。

| 管理会計 | 税務会計 | |

| 目的 | 経営者が経営状態を把握する | 確定申告により、納税額を計算する |

| 時間軸 | 現在と未来 | 過去 |

| 担当者 | 経営者 | 経理担当・税理士 |

| 知識・資格 | 簡単な用語とツール | 簿記の知識、簿記・税理士資格 |

| 運用ルール | 各社で決められる | 会社法・各種税法で定められている |

| 成果物 | 月次損益試算表、資金繰り表 等 | 貸借対照表、損益計算書等 |

管理会計の運用や経営判断は、業界に精通していないと難しく、経営にまで踏み込んでアドバイスできる税理士はほとんどいません。中小企業では、経営者自らが勉強しながら管理会計を運用することをおすすめします。

このサイト、設計事務所経営ナビでは、設計事務所の経営者向けに管理会計や経営に関する基礎知識を解説していますので、ぜひお役立てください。

中小企業・設計事務所の管理会計活用のメリット

中小企業や設計事務所が管理会計を活用するメリットは、どのようなものになるでしょうか?

私が建築系の経営コンサルタントとして、中小企業の設計事務所に管理会計の導入のコツをアドバイスして感じるメリットには、次の5点があげられます。1名から20名までの中小設計事務所を想定しています。

資金繰りや倒産の不安から解放される

経営者が不安になる原因の1つに、資金繰りの不安があげられます。設計事務所は、プロジェクト完了時などに大きくお金が動くため、現金不足での倒産リスクがあります。

資金繰り表を活用し、半年~1年先のお金の流れをエクセルで試算するだけで、資金不足となる時期が特定でき、漠然とした不安が解消されます。融資を受けるなどの判断もタイムリーにできるようになります。

忙しいのに利益が出ないといった会社の課題が解消される

多くの設計事務所は忙しいものの、適切な利益を得られているかの判断が曖昧になっているケースがほとんどです。

限界利益率や利益率、1人あたりの売上貢献度を把握することで、設計単価の見直しやスタッフの教育、生産性の改善などの課題に気づくことができます。早めに課題に気づくことで、利益率の悪化を未然に防ぐことができます。

会社の見通しを立てることで、本業に集中できるようになる

中小設計事務所の代表は、図面や打合せ資料作成などのスタッフ業務からも逃れられていない場合がほとんどです。

経営状況をきちんと把握しつつ本業に専念するために、多くの会社が期末や期初に年間の売上・経費・利益の目標を精度高く定めています。これは、期初にまとまった時間をもうけて年間の見通しを立てることで、期中は目標に向かって本業に注力するためなのです。

経営計画などと呼ばれることが多いですが、これは管理会計で見える化した会社の指標・数字が判断材料になっているため、管理会計活用の延長線上にあるものと言えるでしょう。

決算前に利益を適切にコントロールできるようになる

会社を安定的に運営するには、適切に利益をコントロールすることです。

中小企業の場合、利益の約30%が法人税として徴収されるため、期中にあげたプロジェクト利益は期中に投資したほうが有効に活用することができます。

例えば、月次の損益試算表などで利益額を予測しながら、期中にホームページなどの集客に投資して集客につなげれば、「3割」得することになります。

不測の事態へのリカバリーや意思決定が楽になる

期初に売上・費用・利益の予測を立てておくことで、期中での不測の自体にも適切に対応できるようになります。

数字の不安を抱えている状態で、数万円の出費さえ躊躇してしまう経営者もいます。リスクの大きさがわからないことは、判断を鈍らせる原因となります。管理会計を活用して、リスクの大きさを正確に把握すれば、適切な意思決定ができるようになります。

設計事務所の経営者が知るべき、会計知識・用語とは?

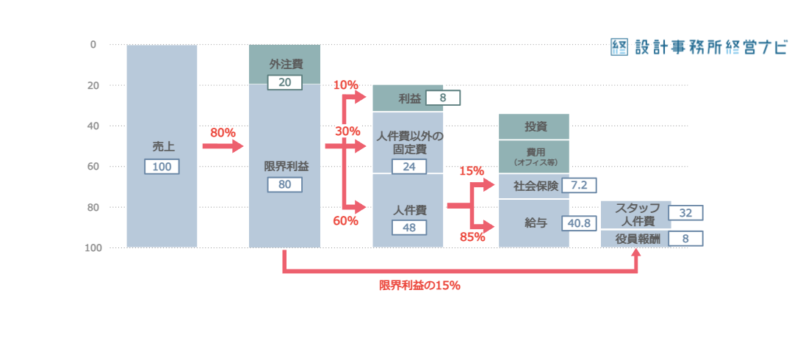

設計事務所の経営者が知っておくと役立つ会計知識と用語をまとめました。さらに、それぞれの用語が、実際の売上とどのような関係があるのかを図解化しました。

下記の図では、一般的な設計事務所の利益率や人件費などの割合も記載しています。設計事務所経営・運営の公式としてご活用いただけます。

設計事務所の経営状況がわかる公式

設計事務所に係わる、基本的な会計用語

管理会計に関して押さえておきたい基本的な用語を紹介します。このサイト、設計事務所経営ナビでは、これらの用語を元に設計事務所の経営に役立つ知識を解説していきます。各用語の具体的な解説記事にもリンクを貼っていますので、関連する解説記事を読み進めていただくことで、設計事務所の経営者に必要な管理会計の知識が自然に身につくようになります。

|

用語 |

概要 | 解説記事 |

| 売上 | 設計料・監理料、企画料など | 3-2 売上・経費・利益の関係とは?設計事務所の経営(1) |

| 費用 | 固定費と変動費に分類できる | 3-2 売上・経費・利益の関係とは?設計事務所の経営(1) |

| 利益 | 売上から費用を除いた金額。売上の8%、限界利益の10%程度が目安 | 3-2 売上・経費・利益の関係とは?設計事務所の経営(1) |

| 固定費 | オフィス賃料、人件費、税理士費用、広告宣伝費など。 | 3-4 固定費と変動費とは?設計事務所の経営(3) |

| 変動費 | 売上と連動して変化する費用。外注費など | 3-4 固定費と変動費とは?設計事務所の経営(3) |

| 限界利益 | 売上から変動費(外注費)を引いたもの。売上の70~80%程度が目安 | 3-5 粗利や限界利益とは?設計事務所の経営(4) |

| 外注費 | 構造や設備への外注費用。売上の20~30%程度 | 3-6 人件費と外注費とは?設計事務所の経営(5) |

|

人件費 |

役員報酬やスタッフ給与、社会保険料など。限界利益の60%程度が目安 | 3-6 人件費と外注費とは?設計事務所の経営(5) |

| スタッフ給与 | スタッフの基本給・残業代・賞与など | 3-6 人件費と外注費とは?設計事務所の経営(5) |

| 役員報酬 | 経営者の給与。年1回、決算から3ヶ月以内のみ変更可能 | 4-11 設計事務所の経営者の給料は?役員報酬の相場や出張手当で手取りを増やす方法 |

設計事務所が管理会計を活用するためのツールとは

個人事業主から30人程度の規模の設計事務所では、複雑な管理は必要ありません。主要なツールとして損益試算表と資金繰り表、原価管理表の3つがあげられます。

損益試算表は、1番最初に導入すべきツールです。経営者が予測する売上や費用を入力することで、期末の状況を予測しながら会社運営をしていくことができます。大枠のトレンドを把握することが目的ですので、税理士が作成する損益計算書のように仕訳や金額を正確に把握する必要はありません。

資金繰り表は、期末の現金残高を予測・管理するもので、現金不足での倒産を防ぐためのものです。創業期から借入をしていたり、プロジェクトの期間が長く、入金まで数ヶ月のずれが発生するような状況の場合は作成をおすすめしています。

原価管理表は、代表・スタッフの生産性を把握するためのものです。実際にクライアントとの契約金額と、スタッフの稼働時間にギャップがどれくらいあるのかを特定するものです。忙しいけど思うように会社にお金が残らないといった状況で作成をおすすめしています。

| ツール | 概要 | 関連記事 |

| 損益試算表 | 月単位で売上・費用・利益をシンプルに見える化する | 4-2 設計事務所の損益試算表の作成方法とは?エクセル形式のテンプレートと入力方法 |

| 資金繰り表 | 月末現金がいくらなのかを確認でき、現金が枯渇するのを防ぐ | 4-4 設計事務所の資金繰り表の作成方法とは?エクセル形式のテンプレートと入力方法 |

| 原価管理表 | プロジェクトの利益率、外注費割合、スタッフの生産性を把握する | 10-5 原価管理表でプロジェクト利益率を改善するには?設計事務所の働き方改革・残業時間改善(2) |

管理会計を活用して、設計事務所の経営をコントロールしよう

管理会計は、基本的な概念や用語を理解すれば、専門的な税務・会計の知識がなくても、会社の状況の把握や経営者としての意思決定に役立てることができます。

設計事務所が管理会計の活用するためのポイントは以下の通りです。

- 管理会計は、経営者のための会計で、会社の状況を見える化するもの

- 管理会計は、簿記や会計などの専門的な知識は必要ない

- 管理会計は、自分達でルールを決められるので、負担のない形でスタートできる

- 経営計画は、管理会計で把握した数値や予測を元に立案することができる

- 確定申告や決算書の作成は税務会計に含まれ、専門家に任せることができる

このサイトの 3章 設計事務所の経営入門では、設計事務所を経営するための基礎的な知識や会社をコントロールするための管理会計について学ぶことができます。

設計事務所経営ナビでは、管理会計の活用に役立つな知識や、設計事務所の経営や会社運営に役立つ情報を提供しています。ぜひ、関連記事もあわせてご覧ください。